2021年04月27日

4月25日,工信部、国家发改委、财政部、国家税务总局发布面向集成电路产业的新公告。

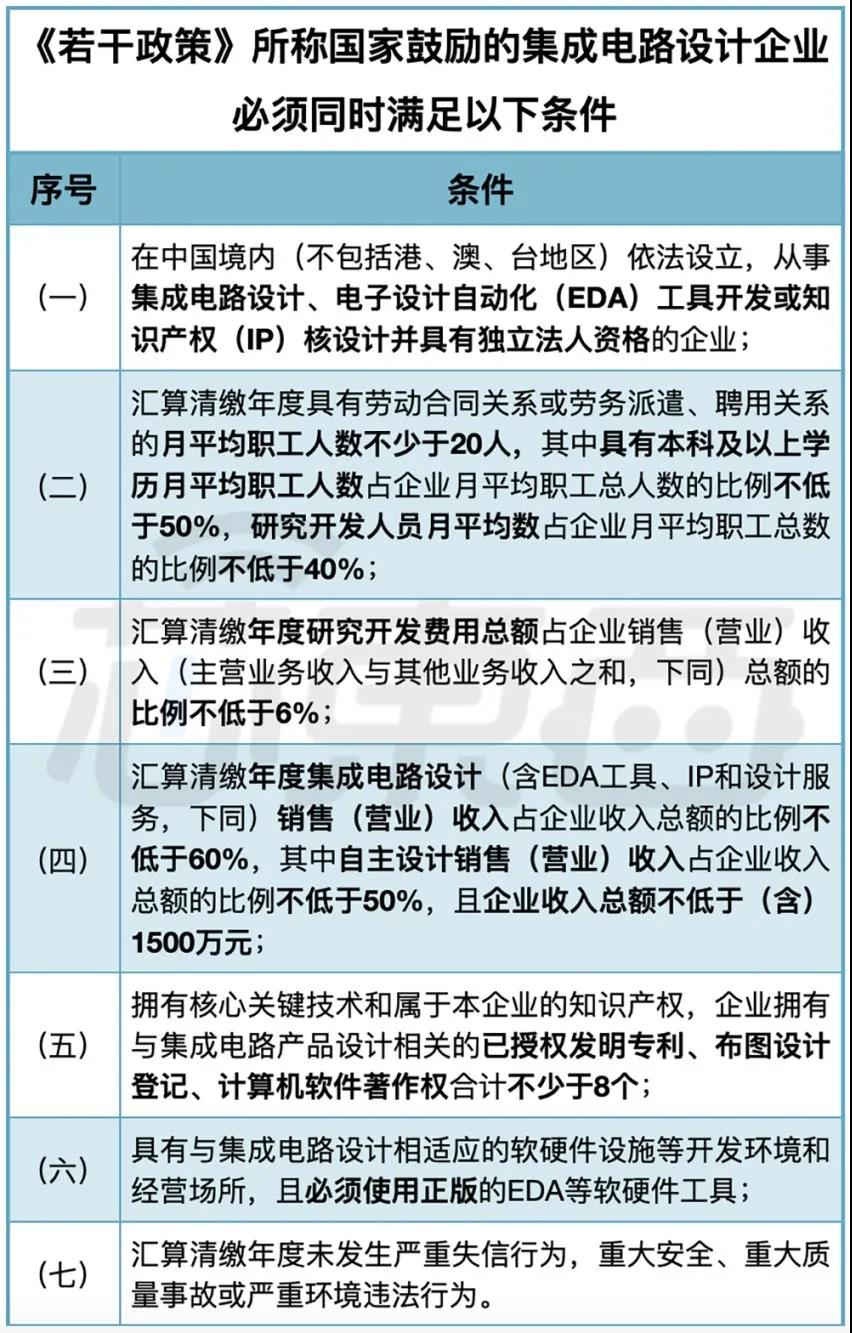

根据《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发〔2020〕8号,以下简称《若干政策》)及其配套税收政策有关要求,《若干政策》第二条写道:国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。4月25日发布的新公告,则分别列出《若干政策》第二条所称国家鼓励的集成电路设计、装备、材料、封装与测试企业所必须同时满足的7项条件,具体公告如下:

总体来看,凡是《若干政策》第二条所称国家鼓励的集成电路(IC)企业,都必须在中国境内依法设立,并具有独立法人资格。

在员工学历要求方面,IC设计企业的要求最为苛刻,具有本科及以上学历月平均职工人数占企业月平均职工总人数的比例必须不低于50%,研究开发人员月平均数占企业月平均职工总数的比例不低于40%;而IC装备、材料、封装与测试企业,均要求具有大学专科及以上学历月平均职工人数占企业当年月平均职工总人数的比例不低于40%,研究开发人员月平均数占企业当年月平均职工总数的比例分别不低于20%、15%、15%。

在年度研究开发费用占比方面,IC设计企业比例必须不低于6%,IC装备、材料企业不低于5%,IC封装、测试企业不低于3%。

在核心业务销售收入占比方面,IC设计、封装与测试企业比例必须不低于60%,IC装备、材料企业不低于30%。

在企业销售收入总额方面,IC设计、装备企业必须不低于1500万元,IC材料企业不低于1000万元,IC封装、测试企业不低于2000万元。

在已授权发明专利方面,IC设计企业必须拥有合计数量不少于8个,IC装备、材料、封装与测试企业不少于5个。

所有IC企业都必须具备与核心业务相适应的经营场所、软硬件设施等基本条件,尤其是IC设计企业,还必须使用正版的EDA等软硬件工具。

当然,最基础的,所有IC企业也必须在汇算清缴年度未发生严重失信行为,重大安全、重大质量事故或严重环境违法行为。

公告指出,本公告企业条件中所称研究开发费用政策口径,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)和《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)等规定执行。

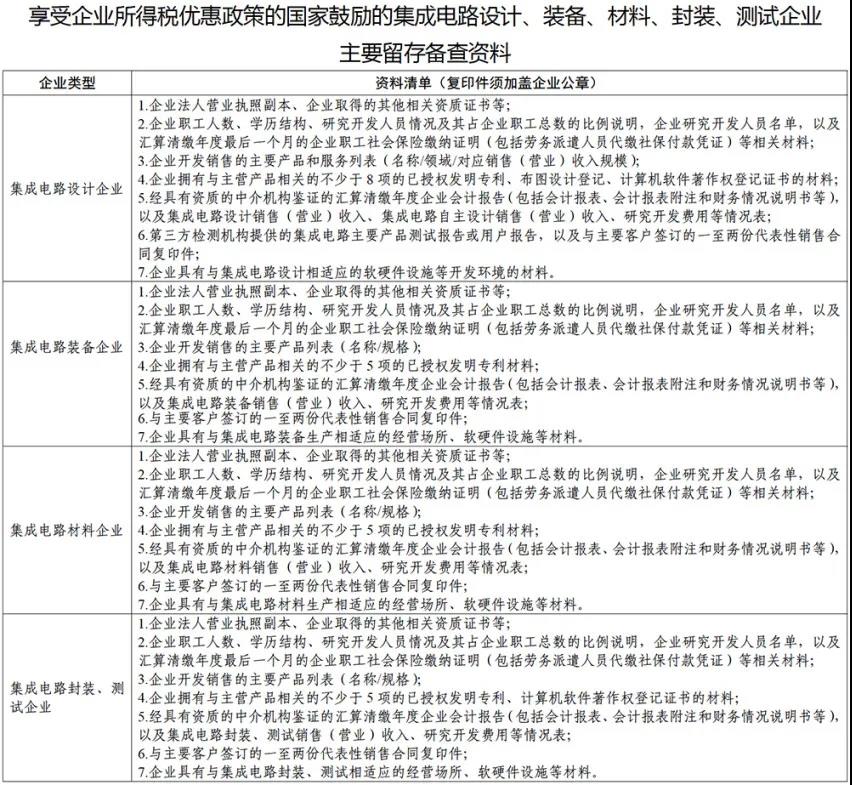

符合条件的集成电路设计、装备、材料、封装、测试企业,按照《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)规定的“自行判别、申报享受、

相关资料留存备查”的办理方式享受税收优惠,主要留存备查资料见附件。享受优惠的企业在完成年度汇算清缴后,按要求将主要留存备查资料提交税务机关,由税务机关按照财税〔2016〕49号第十条规定转请省级工业和信息化主管部门进行核查。

本公告自2020年1月1日起实施,由工业和信息化部会同国家发展改革委、财政部、税务总局负责解释。附件:享受企业所得税优惠政策的国家鼓励的集成电路设计、装备、材料、封装、测试企业主要留存备查资料

关注微信公众号

点击咨询

点击咨询 +86 0755-88377740

+86 0755-88377740